Der nachfolgende Text ist ein Auszug aus Eine zweite Wende. Die Numerierung wurde aus dem ursprünglichen Artikel übernommen.

(ab April 2003)

Mit dem Gutachten des DIW „Berechnungen zum Reformvorschlag „Arbeit für viele” des Nachrichtenmagazins DER SPIEGEL“ [6] liegt nun ein durchgerechnetes Modell zur Absenkung der Lohnnebenkosten auf 5,5% vor. Nachfolgend jeweils eine Zusammenfassung der Ergebnisse dieser Berechnungen mit notwendigen Anmerkungen und Änderungen bezüglich der in v.g. Punkt 4 aufgestellten Analyse. Im Punkt 6 werden daran anknüpfend Vorschläge zur möglichen Lösung des Problems Schwarzarbeit gemacht.

5.1. Rentenversicherung

Die bisherigen Rentenbeiträge entfallen. Finanzierung einer gesetzlichen Mindestrente vollständig über Steuern [6]. Die Verfasser des Gutachtens regen an, in diesem Zusammenhang auch das bisherige Äquivalenzprinzip (Zusammenhang von individueller Beitragshöhe und Leistungsansprüchen) zu überprüfen. Der Bedarf nach einer individuell höheren Altersabsicherung wäre dann vollständig über private oder betriebliche Versicherungen abzudecken.

Anmerkung 1: Was Kurt Biedenkopf und Meinhard Miegel schon lange gefordert haben, die steuerfinanzierte Grundrente, hat inzwischen parteiübergreifend Anhänger bekommen. Dies würde eine tatsächlich dauerhafte Lösung für das Rentensystem bedeuten. Statt den Faktor Arbeit finanziell mit den Folgen der demografischen Krise zu belasten (auch nach Einführung von Nachhaltigkeitsfaktor und Verschiebung des Renteneintrittsalters bleiben 20 % Rentenbeiträge mit der Negativspirale von Rationalisierungsdruck und steigenden Beitragssätzen für immer weniger Beschäftigte) würde der Faktor Arbeit vollständig von den Kosten der (gesetzlichen) Alterssicherung entlastet werden. Das Beispiel der beitragsunabhängigen Grundrente in den Niederlanden [7] hat zudem den positiven Nebeneffekt einer größeren Bereitschaft zu Teilzeitarbeit gezeigt.

aufklappen >Anmerkung 2: Februar 2006: Zur oben diskutierten Frage der Aufhebung des „Äquivalenzprinzips“ wurde gerade eine Studie des Instituts für Gesundheitsökonomie Köln vorgelegt. Diese Studie zeigt, dass das jetzige Rentensystem ausgerechnet die Besserverdienenden bevorzugt. „Weil Besserverdienende im Schnitt 8 Jahre länger leben als Arbeitnehmer mit niedrigen Einkünften, ..., beziehen Sie entsprechend länger Rente und bekommen so für Ihre eingezahlten Beiträge mehr heraus.“ [45] Das heißt im Klartext, dass unter dem Deckmantel der „Leistungsgerechtigkeit“ (Rentenzahlung nach Beitragszahlung) de facto eine Umverteilung von Niedrigeinkommen zu Besserverdienenden stattfindet. Institutsdirektor Karl Lauterbach (Bundestagsabgeordneter der SPD) plädiert für das Schweizer Bürgerrentenmodell: „alle Einwohner zahlen entsprechend ihrem Einkommen in die Rentenkasse ein. Die Beiträge sind nicht einmal halb so hoch wie in Deutschland, dafür bietet das System nur eine Basisversorgung oberhalb der Sozialhilfe. Wer mehr will, muss privat vorsorgen“ [45]. Sinnvoller als die Rückkehr zum Schweizer Modell mit der Belastung des Faktors Arbeit ist die auch im DIW-Modell vorgesehene Steuerfinanzierung: Gleiche Grundrente für alle bei vollständiger Entlastung der Arbeitseinkommen. (Notwendig gerade bei schwindender Erwerbsbevölkerung). Änderung gegenüber DIW-Studie: Energiesteuern statt höhere Lohn- und Einkommenssteuern (Siehe Punkt 5.4).

aufklappen >5.2. Kranken- und Pflegeversicherung

Vorschlag DIW/SPIEGEL: Versicherungsfremde Leistungen werden steuerfinanziert, Krankengeld bleibt beitragsfinanziert (1,0% für Krankengeldversicherung), Rest über individuell gleiche “Gesundheitsprämien”, Sozialausgleich steuerfinanziert.

Anmerkung 1: Eine Auszahlung der bisherigen Arbeitgeberbeiträge an den Arbeitnehmer, der dann die Gesundheitsprämie zahlt, ändert erst mal nichts an den Gesamtlohnkosten. Dafür werden bei steigenden Gesundheitskosten auch in Zukunft die Gewerkschaften mit höheren Lohnforderungen sorgen. Die Gesundheitsprämien sind lediglich positiv bezüglich individueller Vertragsgestaltung, Wettbewerb zwischen den Kassen mit entsprechenden Einsparungen von Verwaltungskosten (Höhe der Einsparung auf 10 % der Kosten geschätzt [6]).

aufklappen >

Abb. 1: Die Folgeschäden einer ungesunden Lebensweise und Ernährung sind in vielen Studien untersucht worden. Es ist sowohl unwirtschaftlich als auch ungerecht, dass diese Folgekosten bisher von allen „solidarisch“ getragen werden müssen (Quelle: UPI-Bericht Nr. 46, 3. Auflage 2000).

Wenn aber richtig ist, was u.a. der Bonner Sozialwissenschaftler Meinhard Miegel einschätzt, dass die Hälfte aller Krankheiten selbstverschuldet ist (durch Nikotin- und Alkoholmissbrauch, Übergewicht etc.), dann fehlt vor allem ein effektives Instrument zur Durchsetzung des Verursacherprinzips für gesundheitliche Folgeschäden und damit -kosten. Die bisherigen Vorschläge zur Motivation von gesundheitsbewusstem Verhalten - Bonusmodelle, Selbstbehalt, Praxisgebühr beim Arztbesuch - setzen nicht an der eigentlichen Wurzel des Übels an: dass Folgekosten von gesundheitsschädigendem Verhalten bisher von allen Versicherten getragen werden. Fehlverhalten wird damit subventioniert, de facto gefördert. Zu allem Überfluss verteuern diese Subventionen noch die Arbeitskosten.

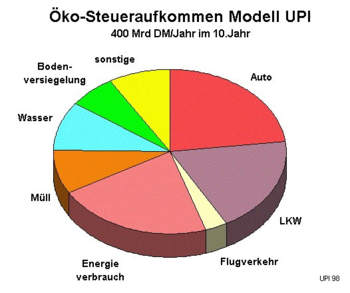

Vorschlag 1: Entsprechend Konzept des UPI Heidelberg [8] sind schrittweise Gesundheitsabgaben auf Tabak, Alkohol, Zucker, Massentierhaltung, Kraftfahrzeugverkehr einzuführen. Die insgesamt ermittelten zuordenbaren Folgekosten liegen der Studie nach bei ca. 80 Mrd. Euro. Die vorgeschlagenen Gesundheitsabgaben auf Tabakwaren, Alkohol, Zucker, Massentierhaltung, Benzin und Diesel würden nach 10 Jahren ein Aufkommen von geschätzt 55 Mrd. Euro ergeben. Im Gegenzug könnten die Krankenversicherungsbeiträge um mehr als 40 % auf dann 8,5 % des Bruttolohns gesenkt werden.

Anmerkung 2: Der positive Lenkungseffekt von Gesundheitsabgaben auf die Kosten des Gesundheitssystems wäre ein doppelter: neben der Belastung von so genannten „risikoreichen Verhaltensweisen“ wäre eine erhebliche Entlastung des Faktor Arbeit zu verzeichnen, was wiederum die Kosten des Gesundheitssystems senken würde (deren Arbeitskosten ja den größten Kostenpunkt darstellen). Damit ist auch der grundsätzliche Unterschied zwischen dem beitragsfinanzierten System (negative Lenkungsfunktion = „Teufelsspirale“) und dem über Gesundheitsabgaben finanzierten System (Spirale mit positiver Richtung über Verbindung von Finanzierungs- und Lenkungsfunktion) genannt. Daraus folgt Vorschlag 2:

aufklappen >Vorschlag 2: Die Finanzierung des Gesundheitssystems sollte, wegen der erwünschten Entlastung der Arbeitskosten, schrittweise vollständig (im Gegensatz zum DIW-Modell auch des Krankentagegeldes), über Steuern bzw. Gesundheitsabgaben erfolgen. Hierzu wäre auch die Ausweitung der Gesundheitsabgaben auf weitere gesundheitsgefährdende Produkte und Verhaltensweisen zu prüfen. In der Studie des UPI werden als Beispiele genannt: Abgaben auf Pestizide und Nitratdüngemittel in der Landwirtschaft, Abgaben auf gesundheitsgefährdende Stoffe im Haushalt (Pyrethroide, Biozide, hormonhaltige Substanzen). Auch eine weitere Anhebung der bereits genannten Abgaben wäre wegen der erwünschten Lenkungswirkung sinnvoll. Andere Studien gehen auch von weit höheren Folgeschäden aus. Allein bei Alkohol liegen die Folgekosten, einer Studie der FU Berlin nach, bei über 32 Mrd. Euro [19], gegenüber 5 Mrd. Euro in der UPI-Studie. Und die durch Übergewicht bedingten volkswirtschaftlichen Kosten beziffert Frau Künast sogar auf jährlich 70 Mrd. Euro [20].

Abb. 2: Die Beiträge zur Krankenversicherung könnten innerhalb von 10 Jahren auf dann 8,5% gesenkt werden. Das entspricht einer Senkung um 40% (Quelle: UPI-Bericht Nr. 46, 3. Auflage 2000).

Anmerkung 3: Natürlich kommt hier sofort der generelle Einwand gegen die Abhängigkeit eines solchen steuerfinanzierten Systems von der jeweiligen Finanzlage. Kurze Antwort: Es sollte längst klar sein, dass gerade die bisherige Abhängigkeit vom Faktor Arbeit die Finanzierungsgrundlagen des System grundsätzlich zerstört (und dass ein bisschen Änderung daran nichts ändert). Das UPI- Konzept zeigt ja, dass es möglich ist, durch Verbindung von Finanzierungs- und Lenkungsfunktion Kosten im Ansatz zu sparen und damit das System weitaus kostengünstiger zu machen (siehe auch Punkt 5.4).

aufklappen >Anmerkung 4: Wenn es die Möglichkeit gibt, die bisherigen Beiträge schrittweise durch Steuern bzw. Gesundheitsabgaben zu ersetzen, muss das geplante Vorgehen bei der Gesundheitsprämie abgelehnt werden. Mit der geplanten Übertragung der Arbeitgeberbeiträge an den Arbeitnehmer wären die Bruttolohnkosten dauerhaft um diesen Betrag erhöht! Übrigens: auch für den Fall der (nicht wünschenswerten) Durchsetzung des Prämienmodells gäbe es die Möglichkeit der sinnvollen Ergänzung durch Gesundheitsabgaben. Diese könnten eingeführt werden zur Finanzierung des notwendigen steuerfinanzierten Sozialausgleichs. Aber auch für CDU/CSU und FDP sollte der erweiterte UPI-Vorschlag mit der Möglichkeit einer viel stärkeren Senkung von Lohnnebenkosten eine ernsthafte Alternative sein.

aufklappen >5.3. Arbeitslosenversicherung

5.4. Wie soll dieses Modell finanziert werden?

Nach dem Gutachten des DIW finanziert sich deren Modell vor allem aus:

Anmerkungen:

Vorschläge:

Der Umfang der “Schattenwirtschaft” wird für 2003 auf ca. 370 Mrd. € geschätzt, 17% in Relation zum offiziellen Bruttoinlandsprodukt [9]. Angesichts der hier versteckten Arbeitsplätze lohnt es nachzudenken, wie diese Arbeit in den offiziellen Rahmen zurückgebracht werden könnte. Die jetzige Nachfrage nach den sogenannten “Minijobs” zeigt ja, dass die Bereitschaft zur Legalisierung von Schwarzarbeit potentiell vorhanden ist. Die Bedingung dafür wäre gegeben, wenn die Differenz zwischen Brutto- und Nettolohn entsprechend gering ist. Das Beispiel Dänemark zeigt, dass dies prinzipiell möglich ist. Ergänzend zur o.g. Absenkung der Lohnnebenkosten auf 4,5% (siehe Punkt 5) sollte möglich sein, die Lohnsteuern speziell im unteren Einkommensniveau auf max. 5% zu drücken. Bei entsprechend geringem Unterschied zwischen Brutto- und Nettolohn würde sich Schwarzarbeit nicht mehr lohnen. Die fehlende Absicherung bei Unfällen, der fehlende Garantieanspruch, die generelle Rechtsunsicherheit etc. wiegen so geringe Einsparungen für die meisten Auftraggeber nicht auf. Der Rest könnte toleriert werden. Gleichzeitig sollte aber auch der Mehrwertsteuersatz für Dienstleistungen deutlich reduziert werden. Da hier vor allem Personalkosten anfallen, wirkt diese Steuer wie eine zusätzliche Steuer auf Lohnarbeit. Einen ähnlichen Vorschlag gab es übrigens im Frühjahr 2004. Die französische Regierung wollte die Mehrwertsteuer für das Gastronomiegewerbe halbieren und brauchte die Unterstützung Deutschlands in der EU. Deutschland stimmte letztlich nicht zu. Hier zeigt sich wieder die Wirkung des alten Leitbildes, die Orientierung auf „Bruttowachstum“. Dabei wäre eine Steuersenkung bei Dienstleistungen weitaus treffsicherer als die übliche Entlastung der Exportwirtschaft. Nicht nur in der Gastronomie, sondern auch im Handwerk. Statt unterschiedslosem Gießkannenprinzip würde direkt der Faktor Arbeit entlastet. Endlich würde es sich wieder lohnen, sein Gerät reparieren zu lassen statt das alte wegzuwerfen und ein neues, zumeist aus Fernost, zu kaufen. Es wäre ein Beispiel für eine neue, weil mit einem verständlichen Ziel verbundene, Steuerpolitik. So eine Anfrage auszuschlagen, ist auch unklug. Wer wie Kanzler Schröder ein Gespür für den „kleinen Mann“ zeigen will, sollte so eine Chance nutzen. Ein leichter zu kommunizierendes Beispiel ist kaum zu finden.

Ergänzung Dezember 2005: Kleine AFP-Meldung auf der Wirtschaftsseite vom 30.11.05: „Sarkozy bittet Merkel um Einlenken im Streit um die Mehrwertsteuer: ... Bislang widersetzt sich im EU- Ministerrat vor allem Deutschland dem Plan der Regierung in Paris, den Steuersatz im Gastgewerbe von 19,6 auf 5,5 Prozent zu reduzieren. Am Vortag hatten in Paris Tausende Gastwirte dafür protestiert...“ Sarkozy hatte in seinem Brief an Frau Merkel geschrieben, diese deutliche Reduzierung könnte “in diesem Sektor Zehntausende zusätzliche Arbeitsplätze schaffen“ [35] Also wartet dieser alte Konflikt immer noch auf eine Lösung. Und leider werden die Chancen dieses Vorschlags wieder nicht erkannt. In Deutschland, wohlgemerkt. Weder von den Parteien der großen Koalition noch von der Opposition, weder von den Gewerkschaften noch vom sonst so kritischen Feuilleton. Das ist leider keine zufällige Ausnahme. Das falsche wirtschaftliche Leitbild macht uns blind für die alltäglichen Möglichkeiten zur Umsteuerung der Wirtschaft...

6.1.Finanzierung

1. Vor allem im unteren Einkommensbereich sollte die Differenz zwischen Netto- und Bruttolohn bzw. den Arbeitskosten für die Unternehmen möglichst unter 10 % liegen. Dann macht Schwarzarbeit keinen Sinn mehr. Dieses Ziel erfordert allerdings gleichzeitig eine deutliche Reduzierung der Mehrwertsteuer auf Dienstleistungen (s. Punkt 6).

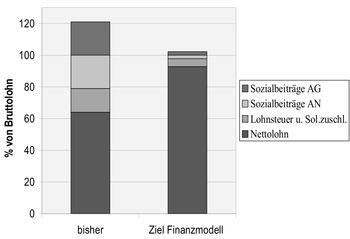

Abb. 3: Vergleich der jetzigen Lohnkosten mit dem im Punkt 5 und 6 entwickelten Finanzmodell. Bei entsprechend geringen Unterschieden zwischen Brutto- und Nettolohn macht Schwarzarbeit keinen Sinn mehr. Mit den Vorschlägen würden die Lohnnebenkosten auf 4,5% sinken, je 2,25% für AG und AN. (Es wurden nur die gesetzlichen Lohnzusatzkosten berücksichtigt). Die Lohnsteuer ist mit 5% angenommen worden. Für die Summe Lohnsteuer und Solidarzuschlag wurde ein Jahreseinkommen von 20.000 Euro zugrunde gelegt. Das Modell soll eine mittelfristige Perspektive zeigen. Wie lange dieser Zeitraum anzusetzen ist, soll hier nicht diskutiert werden.

2. Der Nettolohn erhöht sich schrittweise mit der Reduzierung der (Arbeitnehmer-)Beiträge zu den Sozialversicherungen, der Lohnsteuern und des Solidarbeitrags. Dafür fallen höhere indirekte Steuern und Abgaben an (Gesundheitsabgaben, aber auch Steuern auf Umwelt- und Ressourcenverbrauch). Im Unterschied zu den bisherigen nicht beeinflussbaren Belastungen kann der Bürger mit seinem gesundheits- und umweltbewussten (Kauf-)Verhalten über die Höhe seiner finanziellen Belastung mit entscheiden. Über o.g. Steuern und Abgaben werden zudem alle Bürger an den Kosten des Sozialsystems beteiligt.

3. Die Variante „Rückzahlung über Öko-Bonus“, die in früheren Konzepten vorgeschlagen wurde, ist aus einem ganz entscheidenden Grund fallengelassen worden. Mit der Auszahlung des Öko- Bonus (als Ausgleich für die Mehrbelastung durch o.g. Steuern und Abgaben) wäre das angestrebte Ziel einer Verringerung der Differenz zwischen Brutto- und Nettolohn nicht machbar. Entweder Ökobonus oder Senkung der (AN-)Sozialbeiträge. Beides ist nicht möglich. Dies gilt aber nur für die Arbeitnehmer. Der Ausgleich der genannten Mehrbelastungen für alle übrigen Gruppen könnte sehr wohl über so einen Öko-Bonus erfolgen. (Ausgleich für Arbeitgeber siehe unten 4.) Was für die Bezieher von Renten, Arbeitslosengeld, Sozialhilfe, Bafög, Kindergeld etc. aus sozialen Gründen notwendig ist, sollte aus Gründen der breiten Akzeptanz der Reform auch für alle anderen Bevölkerungsgruppen gelten. Also auch für Selbständige, Beamte, Hausfrauen etc. Natürlich stehen dann erstmal weniger Mittel zur Senkung der Sozialbeiträge zur Verfügung. Notwendig ist aber zuerst eine allgemeine Akzeptanz der Reform. Erst mit dieser Akzeptanz sind auch langfristig stetige Anhebungen der Steuersätze möglich.

4. Im Unterschied zum Modell der Gesundheitsprämie des DIW (ähnlich CDU-Modell) werden die Arbeitgeberbeiträge nicht an die AN ausgezahlt (und damit zu einem dauerhaften Bestandteil der Lohnkosten gemacht), sondern radikal gesenkt. Dieses ist möglich, weil auch die Arbeitgeberseite gleichzeitig über höhere Steuern (auf den Produktionsfaktor Energie) zur Finanzierung der Sozialsysteme beitragen. Eine solche Chance zur deutlichen Senkung der Arbeitskosten sollte auch die Arbeitgeberseite zum Nachdenken über ein solches Modell bewegen.

5. Die Festlegung des Zeitraumes für die Absenkung der Beiträge erfordert eine Abschätzung der Einnahmen aus den o.g. Steuern und Abgaben. Dabei handelt es sich naturgemäß um nur unzureichend genaue Schätzungen. Sinnvollerweise sollte man sich bei Vorhersagen darauf beschränken, nur die jährlichen Steigerungsraten für diese Steuern und Abgaben festzulegen. Die Absenkung der Sozialbeiträge (wie auch die Höhe des Öko-Bonus für Nicht-Arbeitnehmer) wird jährlich nach Feststellung der Höhe der Einnahmen festgelegt.

6. Natürlich besteht die Gefahr, dass die (schrittweise) Senkung der Arbeitgeberbeiträge durch gleichzeitige Lohnerhöhungen „aufgefressen“ werden. (Ähnliches könnte in Dänemark passiert sein, deren Lohnkosten inzwischen Weltspitze geworden sind. Vergleiche Abb. 9, S. 51). Um dieser Gefahr zu begegnen, sollten die Tarifpartner rechtzeitig in die Gespräche zur Reform eingebunden werden. Sinnvoll wäre eine grundsätzliche Vereinbarung der Tarifpartner mit dem Ziel der Veränderung der relativen Kostenstruktur in der Wirtschaft - einer Senkung der Lohnkosten bei gleichzeitiger Erhöhung der Kosten für Energie- und Ressourcenverbrauch.

Alternativ zu o.g. Modell soll hier noch das Finanzmodell des Solarenergieförderverein Deutschland (SFV e.V.) vorgestellt werden. Weil der Ansatz ähnlich ist, und die Auswirkungen auf die Wirtschaft bereits genauer untersucht worden sind. Der Ansatz des SFV: Die Arbeitgeber zahlen bisher pro Jahr 195 Mrd. Euro an Arbeitgeberbeiträgen zusätzlich zu den vereinbarten Bruttolöhnen (Zum Vergleich: die Mehrwertsteuer beträgt ca. 140 Mrd. Euro). Was de facto einer Strafsteuer auf Arbeit gleichkommt. Diese Summe soll stattdessen über eine Energiesteuer auf den Faktor Energie umgelegt werden. Um die bisherige Summe der Arbeitgeberbeiträge zu ersetzen, wäre eine zusätzliche Energiesteuer von 11,7 Cent pro KWh notwendig [Fußnote]Endenergieverbrauch in Dt. ca. 9.000 PJ / Jahr = 2.500 Mrd. kWh. 2/3 davon gewerblich genutzt = 1.660 Mrd. kWh. 195 Mrd. Euro / 1.660 Mrd. kWh = 11,7 Cent/ kWh..

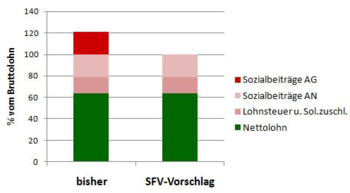

Abb. 4: Veränderung der Lohnkosten bei Realisierung des SFV-Modells. Die bisherigen Sozialbeiträge der Arbeitgeber werden vollständig durch Energiesteuern ersetzt. Im Unterschied zum Modell Punkt 7 werden Sozialbeiträge der Arbeitnehmer und Lohnsteuern nicht reduziert. Dementsprechend groß bleibt der Unterschied zwischen Brutto- und Nettolohn.

Diese Energiesteuer wird auch erhoben für die privat genutzte Energie. Allerdings sollen diese Einnahmen in vollem Umfang über ein Energiegeld an die Privathaushalte ausgezahlt werden – und zwar je Kopf der Bevölkerung, vom Säugling bis zum Greis [Fußnote]ca. 840 Mrd. kWh * 0,117 Cent/kWh = 98 Mrd. Euro / Jahr. Aufgeteilt auf ca. 80 Mio. Einwohner und 12 Monate ergibt sich ein Energiegeld in Höhe von ca. 100 Euro je Monat. Die durchschnittliche Belastung bleibt gleich – für die Wirtschaft wie für Privathaushalte. Was sich ändert: Energiesparen wird belohnt, Arbeit wird entlastet.

Derselbe Ansatz wie bei der bisherigen Öko(sozialen) Steuerreform. Allerdings geht es um ganz andere Größenordungen: 190 Mrd. Euro im Verhältnis zu bisher 18 Mrd. Euro Ökosteuern pro Jahr. Mehr als das Zehnfache des Umfangs der Ökosteuerreform. Das scheint eher eine Revolution als eine Reform zu sein – also vollkommen unrealistisch.

Wie sieht aber die Gesamtbilanz der Branchen aus, wenn man nicht nur die enorm steigenden Energiekosten betrachte, sondern die im Gegenzug sinkenden Arbeitskosten dagegen stellt? Der SFV hat nun untersucht, wie sich die Gesamtkosten der Branchen bei Umsetzung des SFV- Vorschlags verändern würden [49]. Das Ergebnis ist verblüffend. Zu den Gewinnern zählen neben Handwerk und Dienstleistungen auch solche Branchen wie Maschinenbau, Fahrzeugindustrie (mit Autoindustrie), Elektroindustrie, Rundfunk-, Fernseh- und Nachrichtentechnik. Einfacher ist es, die Verlierer einer solchen Reform zu identifizieren: Bergbau, Rohstoffindustrie, Chemische Industrie, Holzindustrie – also die Branchen, die ohnehin wenig Personal beschäftigen. Deutlich wird: die überwiegende Zahl der Branchen würde eindeutig auf der Seite der Gewinner stehen [Fußnote]Der SFV lässt die Frage offen, in welchem Zeitrahmen die Umstellung erfolgen soll, plädiert aber eher für eine schnellere Umsetzung, um die gegenwärtige Schieflage zwischen Energie und Arbeit zu verändern..

Damit bestätigt sich noch einmal eine Einschätzung, die Ernst U. von Weizsäcker schon zu Beginn der Ökosteuerdiskussion getroffen hatte, als die Frage „Umweltsteuern kontra Umweltabgaben“ heiß diskutiert wurde:

"Umweltsteuern können dagegen auf eine Höhe anwachsen, die mindestens eine Größenordnung höher liegt als die gegenwärtigen Sonderabgaben. Selbst ein Faktor 100 gegenüber den heutigen Sonderabgaben ist rechtlich möglich und wirtschaftlich vertretbar. Bei einem zehn- bis hundertfach größeren Steuergewicht kann eine ungleich schnellere und tiefer gehende Umorientierung der gesamten Wirtschaft erwartet werden." [5, S. 161] [Fußnote]Vorraussetzung ist auch hier, dass im gleichen Maße andere Steuern und Abgaben, z.B. auf Arbeit, abgesenkt werden.

Um die Frage beantworten, wie radikal denn ein solcher Vorschlag tatsächlich ist, muss der Vergleich der Abgabenbelastung zwischen den Faktoren Arbeit und Energie untersucht werden (der Faktor Kapital wird hier nicht untersucht, da er durch die Reform nicht beeinflusst wird). Das Ergebnis zeigt die nachfolgende Abbildung.

Abb. 5: Verschiebung der Abgabenlast durch den Vorschlag des SFV. Verhältnis bisher: 513 Mrd. Euro auf den Faktor Arbeit (Summe 390 Mrd. Sozialabgaben und 124 Mrd. Lohnsteuern) stehen nur 48 Mrd. Euro (6,6 Mrd. Euro Stromsteuer plus 41,8 Mrd. Mineralölsteuer) gegenüber [48]. Nach Realisierung des SFV-Modells ergäbe sich folgendes Verhältnis: 323 zu 238 Mrd. Euro. Anders ausgedrückt: eine Verschiebung von knapp 11:1 zu einem Verhältnis von 1,36:1. Der Faktor Arbeit bleibt auch nach Realisierung eines solch radikalen Vorschlags stärker belastet als der Faktor Energie. Noch deutlicher wird die Notwendigkeit weiterer Reformschritte, wenn man die Veränderung der anteiligen Faktorkosten (Summe der Energiekosten wie der Arbeitskosten an den Gesamtkosten der Wirtschaft) betrachtet: der Anteil der Arbeitskosten am Bruttoinlandsprodukt (BIP) würde sich von jetzt 65% auf immer noch 56% verringern, der Anteil der Energiekosten von jetzt 5% auf lediglich 14% erhöhen.

[1] G. Hübener: “Sinnvoll steuern in Zeiten leerer Kassen”, 01.04. 2003

[2] SPIEGEL Nr. 13/2003: „Nur noch Schrott“

[3] Impulspapier der PDS-Landtagsfraktionen für ein Innovationsprojekt Ost (Entwurf H. Holter vom 05.05.03)

[4] Interview in „TV Hören und Sehen“, Heft 22/2004

[5] E.U.v. Weizsäcker: ”Erdpolitik – Ökologische Realpolitik an der Schwelle zum Jahrhundert der Umwelt”, 2. Auflage 1990

[6] Gutachten des DIW: Berechnungen zum Reformvorschlag “Arbeit für viele” des Nachrichtenmagazins DER SPIEGEL, Juli 2002. Download unter www.spiegel.de/wirtschaft Kurzfassung siehe SPIEGEL Nr. 11/2003

[7] Broschüre der Sociale Verzekeringsbank (SVB): www.svb.nl

[8] UPI-Bericht Nr. 46: “Kostenumschichtung im Gesundheitswesen durch Anwendung des Verursacherprinzips...”, 4. Auflage, Heidelberg 2001

[9] Tagesspiegel 30.1.03: „Schattenwirtschaft wächst rasant"

[10] SPIEGEL Online 14.8.03: „Amerikas Angst vor der roten Walze“

[11] BMU-Pressedienst Nr. 77/03 19.05.03 Siehe www.foes.de/

[12] e-mail Dieter Teufel, UPI Heidelberg, vom 5.12.01, an den Verfasser

[13] STERN Nr. 25/2000

[14] R. Bütikofer in „Schrägstrich 05-06/1“ über die Umfrage der Forschungsgruppe Wahlen

[15] Politische Ökologie 77-78 „Ökologische Finanzreform“: Beitrag von C.Beuermann und T.Santarius über das PETRAS-Projekt

[16] Interview im „Tagesspiegel“ 28.10.03

[17] Interview im „Tagesspiegel“ 29.09.03

[18] Interview in „TV Hören und Sehen“, Heft 22/2004

[19] FAZ 7.8.03

[20] Tagesspiegel 17.6.04: “Das wird keiner mehr los“

[21] Spiegel 20/2004: „Alterskrank im Kindergarten“

[22] SPIEGEL-Online 18.3.04/ Wirtschaft: „US-Produktion – Land im Temporausch“

[23] DIE WELT 15.8.03

[24] Tagesspiegel 15.1.05

[25] UPI Nr. 35: Folgen einer globalen Motorisierung, Heidelberg 1995

[26] DIE ???? 01/2004: „China hebt ab“

[27] Reinhard Kümmel: „Umsteuern durch Energiesteuern“, Vortrag siehe: http://theorie.physik.uni-wuerzburg.de/TP1/kuemmel/kuemmel.html

[28] Positionspapier der Bundestagsfraktion Bündnis 90/Grüne “Handeln für den Klimaschutz – Emissionshandel in Deutschland vorantreiben” v. 26.11.01

[29] Artikel Jürgen Grahl vom 19.02.02 auf http://www.sfv.de/lokal/mails/4wirtspo.htm

[30] DIE WELT vom 16.2.05

[31] Interview im SPIEGEL 5/2005

[32] Reiner Kümmel: “Energie und Kreativität”, S. 104, Teubner-VG 1998

[33] Studie des Institute for Sustainable Solutions and Innovations (ISUSI), Download über http://www.hans-josef-fell.de

[34] Tagesspiegel 21.11.05: „Stromerzeuger vor Milliarden Einbußen“

[35] Tagesspiegel 30.11.05: “Sarkozy bittet Merkel ...”

[36] Statistisches Bundesamt: Statistik Geburtenhäufigkeit 1950-2000 für das frühere Bundesgebiet einschl. Westberlin

[37] www.fona.de (Nachricht des BM für Forschung und Entwicklung vom 21.9.05)

[38] Dr. Eberhard Moths, BM für Wirtschaft, auf einer Konferenz am 1992 in Racine/USA, nach: Energiemail 5.1.2006 des Solarenergieförderverein (SFV e.V.)

[39] SPIEGEL 35/2005

[40] Vortrag Dr. Krawinkel, Verbraucherzentrale Bundesverband, auf der Jahreskonferenz Erneuerbare Energien 2005

[41] SPIEGEL 52/2005: Wildwuchs im Hinterhof

[42] http://www.familienberater.info/

[43] Tagesspiegel/ 22.4.04: Schulanfänger mit Sprachstörungen

[44] Tagesspiegel 13.4.05: Die Zukunft trägt XXL

[45] Spiegel 7/2006: Bittere Wahrheit

[46] Tagesspiegel/ 11.4.06: Koalition einigt sich bei Abgashandel

[47] Tagesspiegel 22.9.06: Jugend in Angst

[48] Wolf von Fabeck: Arbeitsplätze und Soziale Gerechtigkeit – aber wie? in: Solarbrief 1/05

[49] Wolf von Fabeck: Gewinner und Verlierer. Auswirkungen einer Verlagerung der Abgabenlast vom Personal auf die Energie. Solarbrief 2/06

[50] Tagesspiegel 7.12.06: Bonus für Klima

[51] Tagesspiegel 13.11.06: Selbst die Besten sind nicht sauber

[52] Tagesspiegel 1.11.06: Die neue Ernsthaftigkeit

[X]

Diese Seite verlinken: